Davide Buccheri: Il rendimento dell’S&P 500 e la reversione alla media

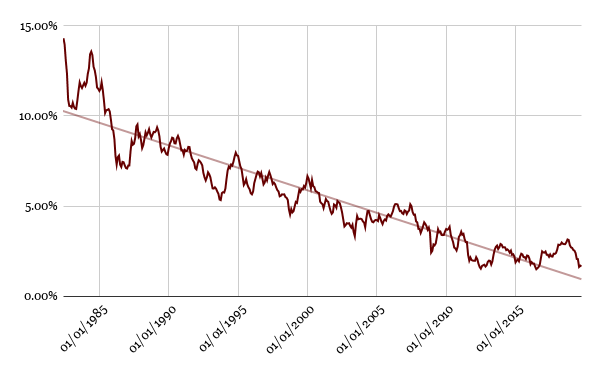

negli ultimi 30 anni, i tassi sono stati in discesa in una serie di asset class. Il grafico sotto mostra chiaramente questo trend, utilizzando il tasso a 10 anni Americano, come esempio.

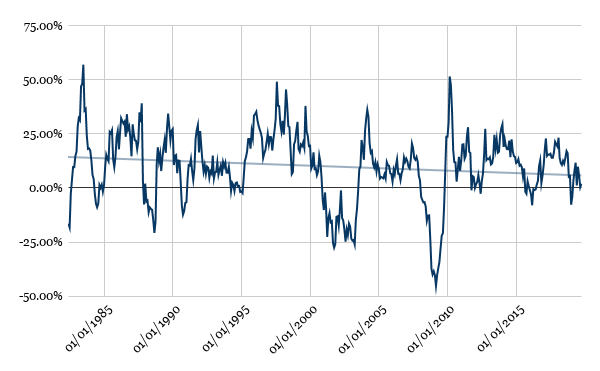

Abbiamo discusso di questo trend con Davide Buccheri, esperto di mercati. “E’ interessante che questo trend non è confinato ai mercati obbligazionari. Se andiamo a guardare alle azioni, anche lì vi è stata una discesa dei rendimenti”.

In questo articolo discutiamo di questi trend con Davide Buccheri, con particolare attenzione a come il trend azionario si compara a quello obbligazionario.

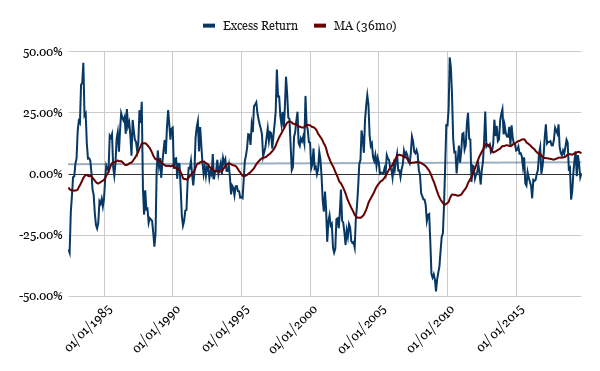

Rendimento in eccesso dell’S&P 500

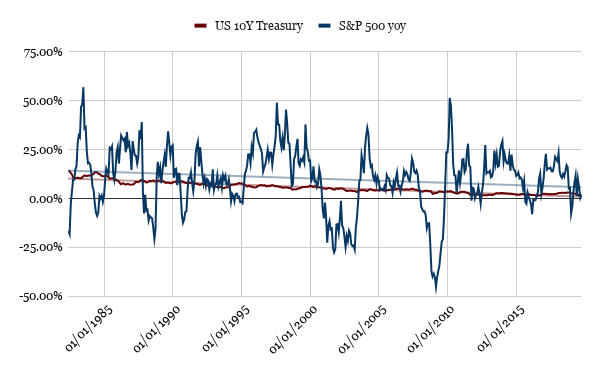

Se definiamo il rendimento in eccesso dell’S&P 500 come la differenza tra il rendimento realizzato su un anno rolling dall’indice e il tasso a 10 anni, possiamo crearci un’idea della sua evoluzione.

“E’ fondamentalmente piatto” spiega Davide Buccheri. “La discesa nei due tassi è stata pressochè parallela”. Questa sua idea è confermata nel grafico sotto riportato.

“Il risultato è che il rendimento in eccesso è praticamente stabile, in media, al 3.61%” spiega Buccheri.

“Questo è assai interessante, in quanto implica che nel lungo termine il rendimento dei listini azionari sarà legato fortemente ai tassi sovrani.” continua Buccheri. “La conseguenza più diretta è che il declino dei tassi comporterà rendimenti più bassi in generale”.

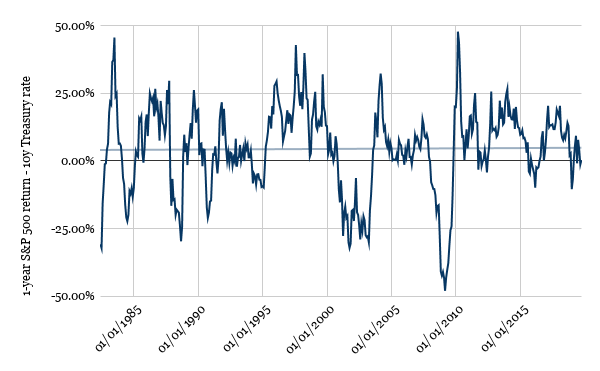

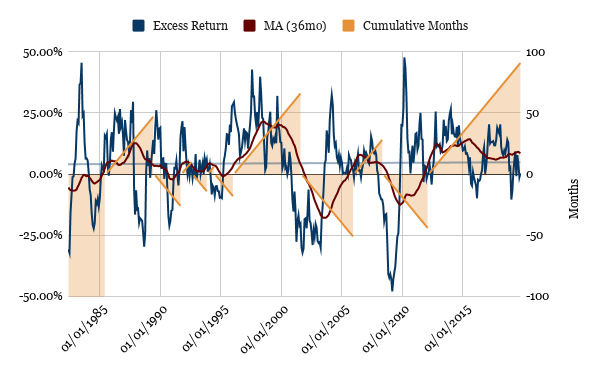

Il rendimento in eccesso dell’S&P 500 e la reversione alla media

A questo punto, è interessante capire dove il ciclo attuale abbia portato l’S&P 500, rispetto alla sua media storica.

Il grafico confronta il ritorno in eccesso con la sua media mobile a 36 mesi. “La media è abbastanza lenta a muoversi. Ciò vuol dire che sta sopra o sotto l’indice per lunghi periodi di tempo consecutivi” spiega Buccheri.

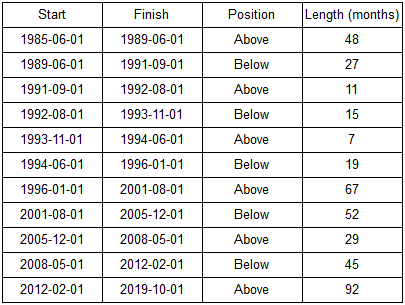

Abbiamo riportato il numero di mesi consecutivi che la media mobile ha passato sopra e sotto l’indice:

Davide Buccheri ci ha fatto notare una serie di punti interessanti:

- La lunghezza del periodo che la media mobile spende sopra e sotto il trend sembrano essere relazionati. In particolare, più la media spende sopra il trend, più starà sotto di esso successivamente;

- Il periodo attuale rappresenta il più lungo in cui la media mobile è stata stabilmente sopra il trend. Questo suggerisce che potrebbe passare un tempo significativo sotto di esso nel futuro;

- Tutti i periodi in cui la media mobile era al di sopra del trend sono terminati con una correzione significativa.

“I dati sembrano suggerire che una correzione significativa potrebbe avvenire nel breve termine” spiega Buccheri. “Visti i trend precedenti, questa correzione dovrebbe essere tale da spingere la media mobile sotto il trend per circa 110 mesi”.

Davide Buccheri poi continua spiegando che “ciò non vuol dire che avremo rendimenti depressi per 110 mesi, in quanto queste variabili sono state calcolate utilizzando dati rolling”.

Conclusione

Abbiamo discusso del declino dei tassi in diverse asset class con Davide Buccheri.

I dati storici suggeriscono che i rendimenti realizzati dell’S&P 500 stiano seguendo un declino simile ai tassi a 10 anni. Il ritorno in eccesso dell’S&P 500 appare molto stabile, al 3.61%.

Aggiungendo una media mobile ai rendimenti, siamo stati in grado di vedere come questi siano attualmente nel periodo più lungo al di sopra della media mobile, attualmente a 92 mesi. “Secondo i dati storici, questo suggerirebbe che una correzione particolarmente significativa stia per arrivare – almeno sufficiente a tenere la media mobile sotto il trend per un periodo di tempo simile” conclude Davide Buccheri.