Bonus facciate prorogato, le novità nel vademecum Enea

Enea ha aggiornato il vademecum del bonus facciate al 90% per il recupero e restauro delle facciate esterne degli edifici esistenti, che è stato esteso anche alle spese sostenute nel 2021.

Come specificato dall’Enea, il vademecum riguarda esclusivamente gli interventi sulle strutture opache verticali delle facciate esterne per i quali occorre trasmettere i dati all’Enea, cioè quelli influenti dal punto di vista energetico o che interessino il rifacimento dell’intonaco per oltre il 10% della superficie disperdente lorda com plessiva degli edifici esistenti ubicati nelle zone A o B ai sensi del D.M. n. 1444 del 2 aprile 1968, che rispettino i requisiti richiesti.

Bonu facciate, novità

Il bonus facciate è stato introdotto dalla legge di Bilancio 2020, che prevede una detrazione dall’imposta lorda pari al 90 per cento per “le spese documentate, sostenute nell’anno 2020, relative agli interventi, ivi inclusi quelli di sola pulitura o tinteggiatura esterna, finalizzati al recupero o restauro della facciata esterna degli edifici esistenti ubicati in zona A o B ai sensi del decreto del Ministro dei lavori pubblici 2 aprile 1968, n. 1444”.

La legge di bilancio 2021 ha poi prorogato la detrazione del bonus facciate anche al 2021. Ma non solo, il decreto rilancio ha introdotto anche la possibilità di usufurire al posto delle detrazioni nella dichiarazione dei redditi anche della cessione del credito o dello sconto in fattura.

Sono queste le novità per il 2021. Per il resto, le condizioni di accesso all’agevolazione restano le stesse. Nello specifico sono da rispettare le seguenti condizioni:

- l’ubicazione degli edifici sottoposti all’intervento di recupero della facciata;

- la visibilità delle facciate;

- la percentuale di intonaco su cui intervenire.

Bonus facciate, le spese ammissibili

Le spese ammissibili per le quali spetta la detrazione fiscale sono indicate:

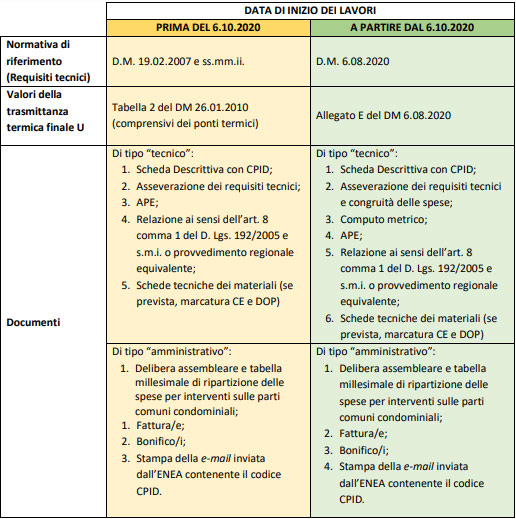

- per interventi con data di inizio antecedente al 6 ottobre 2020, all’ art. 3 del D.M. 19.02.2007 e successive modificazioni e integrazioni;

- per gli interventi con data di inizio lavori a partire dal 6 ottobre 2020, all’art. 5 del 6.08.2020.

Gli interventi comprendono:

- fornitura e posa in opera di materiale coibente e dei materiali ordinari funzionali alla realizzazione dell’intervento;

- opere provvisionali e accessorie strettamente funzionali alla realizzazione dell’intervento;

- occupazione di suolo pubblico;

- prestazioni professionali (produzione della documentazione tecnica necessaria compresi gli Attestati di Prestazione Energetica – A.P.E. – delle unità immobiliari per cui si chiedono le detrazioni, direzione lavori etc.).

Bonus facciate, la tabella di sintesi con la data di inizio lavori

Oltre alle spese ammissibili e alle specifiche che comparivano anche nelle edizioni precedenti del documento (chi può accedere, per quali edifici vale, entità del beneficio, requisiti tecnici dell’intervento), il vademecum dell’Enea riporta una tabella di sintesi che fornisce informazioni specifiche distinguendo tra la data di inizio lavori avvenuta prima del 6.10.2020 e dopo la medesima data (ovvero quando è stato pubblicato in Gazzetta Ufficiale il Decreto Mise 6 agosto 2020

Fonte: efficienzaenergetica.enea.it